文|强调Next

5月18日,京东召开618发布会。三天前,一件和京东有关的小事,已经提前把它推上了热搜。

京东家电家居采销直播间称,主播用公司账号无法正常进入与辉同行直播间,换账号、换软件后仍未解决,因此怀疑对方限制了京东大楼的IP段。随后,京东采销主播在直播中喊话,称不要搞小动作,靠信息差赚钱不长久。#董宇辉粉丝挤爆京东采销直播间# 话题登上微博热搜。

抖音客服随后回应称,"没有针对某个区域屏蔽与辉同行直播间的投放"。这句话没有直接回应"IP限制"这一具体质疑,措辞留有空间。与辉同行方面则没有公开回应。

这件事的真相,短期内未必会有清晰定论。但它发生在618开局前,显然也不是偶然事件。过去几年,618的主角是主播、流量和全网低价。

但今年,电商平台真正关心的问题变了。它们不再只问,谁能把直播间做得最热闹,而是在问,如果不依赖头部主播,平台还能不能稳定卖货?还能不能给出低价?还能不能让消费者相信这一单买得便宜、买得明白、买得稳妥?

今年618,董宇辉为代表的主播们还在,但已经不再是最重要的那个入口。

01.京东喊话,把低价做成公关事件

京东采销直播间这次喊话"与辉同行",并不意外。2023年,李佳琦仍处于舆论高峰时,京东采销就曾公开喊话李佳琦,围绕"全网最低价"和品牌价格机制制造讨论。后来,京东采销又曾喊话拼多多,称对方屏蔽京东总部IP,无法查看价格,并要求"不要搞屏蔽,直接比价"。

这次对象换成了与辉同行,但"配方"是熟悉的。先出现一个价格争议或访问异常,再把问题公开化,解释成"对方不愿被比价",最后用更低价格完成传播收口。

前段时间董宇辉刚刚卷入"澳洲优思益事件",正处于用户高度关注的阶段。

京东的这套打法有效,因为它足够简单。消费者未必关心技术原因,也很难判断哪一方说法更完整,但他们很容易理解一个问题:到底谁更便宜?

从今天京东的发布会上就可以看出,京东需要这样的表达。过去,京东最强的心智不是低价,而是正品、物流和售后。用户愿意在京东买家电、3C和家居大件,看重的是确定性。

但过去几年,拼多多把低价做成平台心智,抖音和快手把直播间变成新的价格场,淘宝也重新强调价格力。京东必须让用户重新感知到:它不只是服务稳,也可以便宜。

从结果看,这套打法去年就已经奏效。

2025年618期间,京东采销直播成交额同比激增285%,京东整体零售、线下业态及外卖订单量突破22亿单,下单用户数同比增长超100%。

问题在于,低价本身很难被看见。平台补贴、品牌让利、会员价、直播间专属价、满减券叠在一起,消费者很难判断到底谁更便宜。京东采销直播间的喊话,本质上是把后台的采销、比价和补贴,变成前台的一场公共表演。

所以,你很难说京东是临时起意。从过去几年的一系列操作来看,它是在把"低价"从一个价格结果,做成一套传播方法。

02.主播的信任溢价,正在变薄

与辉同行没有回应的原因很多,但低价这个议题确实不是他们最擅长的。

直播带货的商业逻辑,本质上是一套信任代理机制:主播替消费者做功课,消费者跟着买,并愿意为这种"省事"付出一定溢价。

这套机制支撑了过去几年头部达人的高议价权,但现在正在松动。

首先,电商平台端不想被超级主播绑定。最能说明这一点的,是店播数据的变化。据《2025年直播电商行业发展白皮书》,2024年2月至2025年1月,在抖音平台上通过直播带货获得收入的商家中,店播商家占比69%,开启店播的品牌商家数同比增长113%。该报告中还提到,据欧特欧数据,2025年头部主播带动GMV占比下降至10.66%。快手方面,品牌自播GMV占比也持续提升,泛货架商品卡GMV同比增长超53%,搜索GMV增长143%。这些数字指向同一个方向:平台正在把流量系统性地从头部达人手中拿走,分配给货架、店播和中小商家。

品牌端的账也越来越现实。头部达人的坑位费和佣金不低,但新用户留存和复购未必能匹配投入。很多品牌已经开始把资源从达人直播转向店播、货架和自营阵地。达人可以带来一次爆发,但品牌真正想要的是可持续经营和可沉淀用户。

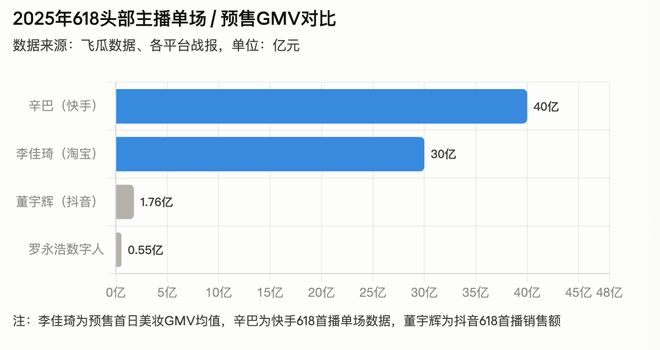

消费者也在变化。信任达人的前提,是"你比我懂"。但现在,国家补贴让部分品类的价格锚点更清晰,各平台都在强调全网低价,比价工具和社交平台反馈触手可及。头部主播的光环也在数字上开始可见。以去年(2025年)618为例,李佳琦直播间预售首日美妆GMV约25-35亿元,较2023年高峰已明显下滑;与辉同行618首播销售额约1.76亿元,创账号新高,但辛巴单场就超过40亿元,不同量级的主播之间,格局也在加速分化。消费者有了更多独立核验的能力,购物决策正在从"这个人推不推",回到"这个东西值不值"。

加上前面提到的"澳洲优思益"等事件背后头部主播频频翻车,让头部主播的信任的基础也在一次次被瓦解。

这并不意味着头部主播完全失去价值。与辉同行这样的账号,靠的不只是信息差,也包括粉丝关系、内容能力、选品经验和长期积累的信任。这些不是简单比价能替代的。

但主播的定价权确实在收缩也是不争的事实。

03.AI正在接管主播的一部分功能

今年618,AI是各个平台共同拿出来的牌。AI改变的很多,包括平台和主播之间的分工。

过去,主播的核心价值有三件事:筛选商品、解释卖点、提供信任背书。现在,平台正在尝试用AI、货架、店播和履约体系,重构上述三件事。

京东:用AI替代主播的后台工作

京东的路径,是把AI嵌进整个零售运营系统。在618发布会上,京东集团技术委员会主席、京东云总裁曹鹏表示,"AI将首次全场景、全产业融入京东618",并提出京东将打造"全球最大物理世界运营中心",推动AI从千行百业走进千家万户。京东AI应用已覆盖零售、物流、健康、工业、外卖、家政等3000多个场景。今年一季度,使用AI智能体"京言"辅助购物的用户超8000万,同比增长200%。

最具代表性的是数字人直播。京东数字人的成本仅为真人主播的1/10,带货效果超越80%的真人主播,且可7×24小时不间断开播,提升直播间闲时转化率平均30%。到今年618,已有超过1.7万个品牌使用京东数字人直播带货,累计带动GMV超过140亿元。

也就是说,AI不是帮京东"造董宇辉",而是帮京东绕开对董宇辉式主播的依赖。主播解决的是交易前台的信任问题,京东想解决的是交易后台的确定性问题。

阿里:把千问打通淘宝,重构购物入口

阿里的方向是把AI助手直接变成购物入口。5月11日,就在京东618发布会前一周,阿里宣布千问与淘宝全面打通:用户打开千问App,与AI对话,即可完成淘宝上的商品挑选、对比及下单购买;打开淘宝App,点击"千问AI购物助手",可使用AI试穿、AI算优惠、AI低价帮抢等功能。

阿里的判断是,AI将成为下一代超级入口,要让千问从"能聊天"进化成"能办事"。作为底层支撑,阿里已宣布未来三年投入超3800亿元用于AI基础设施建设。

传统货架电商是人找货。AI介入后,平台可以基于用户行为预判需求,把商品主动推到用户面前。它要提升的不是单个直播间的爆发,而是整个平台的撮合效率。

抖音:用AI重构流量分配,加速去头部化

抖音本来就是算法分发驱动的电商平台,AI在这里不是入口重构,而是流量系统的进一步自动化。抖音将豆包AI助手接入抖音商城,构建AI荐货新入口,将传统的"人找货"模式升级为智能推荐模式;同时以AI重构流量分配,自动生成剧情化种草脚本,商家手动圈选人群、精细调参的空间被进一步压缩。

这背后有一个清晰目标:让交易不再过度依赖某个主播,而是依赖平台自身的推荐系统。今年618期间,抖音的多项扶持重点也指向抖音商城。去年的数据结果也印证了这个方向,抖音商城成交额同比增长77%,超值购全域成交额增长171%,搜索渠道成交额增长56%,货架和商城的增速全面超过内容直播场。

三条路径不同,但目标一样。平台正在试图接管"帮消费者做决策"的环节。

过去,这正是主播的核心价值。主播替用户筛选商品,解释卖点,给出信任背书,并在直播间完成成交。现在,平台希望用AI完成推荐、比价、投放、客服和触达,用履约体系完成最后的信任兜底。

AI不会马上取代头部主播,但它会持续降低平台和品牌对达人的结构性依赖。当系统可以更低成本地完成推荐和转化,达人就不再是最优的效率工具。

这可能是今年618最深层的变化之一。

04.结语:把主播纳入系统,而非依赖主播

"618不再需要主播",说的不是主播消失了,而是平台不再愿意把增长押在少数人身上。

头部达人依然能制造爆发、带来声量、影响消费者决策,这一点没有变。变的是平台的战略重心。

京东强调"又好又便宜",是想让低价从直播间话术,变成供应链和履约能力的结果;抖音力推直降、商城和店播,是想让交易从内容冲动走向稳定的货架经营;

淘天继续强化会员、店播和货架效率。2025年618期间,天猫共有453个品牌成交破亿,同比增长24%,苹果、美的、华为、小米等品牌跻身"10亿俱乐部",这既是成绩,也是守住基本盘的代价。快手是个例外,它仍然依赖强主播、强关系与强转化,辛巴单场超40亿的成绩无人复制,但它同样需要证明:关系型交易在今天依然有足够高的效率。

四个平台,押注不同,焦虑相同:不靠头部主播,怎么继续制造低价、信任和转化?

这正是京东喊话与辉同行这件事的深层所在。表面上是直播间摩擦,实质上是货架电商、内容电商、达人直播和AI电商之间的一次正面碰撞。

京东采销主播说"靠信息差赚钱不长久",但这话也说得过于简单了。与辉同行这样的头部账号,靠的不只是信息差,还有内容能力、粉丝关系、选品经验和长期积累的信任,这些不是一句"比价"就能替代的。

但头部主播真正承受的压力,也远不止一次喊话。更大的压力来自系统性变化:品牌减少对头部达人的依赖,转向店播和货架;平台用AI提升推荐、投放和客服效率;数字人主播的成本仅为真人的十分之一,却能全天候运转;消费者可以直接在千问App内完成"问—选—买"的全链路。

618仍然需要主播,但不再首先需要主播。

大促的竞争正在从"谁能请到最强主播",变成"谁能让消费者相信,这一单买得便宜、买得明白、也买得稳妥"。在这个新逻辑里,主播只是答案之一,平台和AI,正在成为新的主角。

AI助手

AI助手 资讯

资讯 常用工具

常用工具 网站模板

网站模板