撰文| 郝 鑫

编辑| 吴先之

不是字节、腾讯、阿里,而是Meta。

产品上线仅九个月,谈判时长前后不过十余天,一家顶着“套壳”“营销”的初创公司,已经走通了AI创业的闭环。

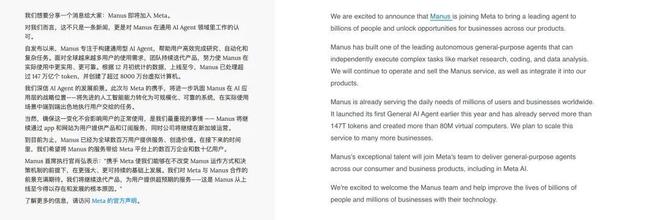

今早,Manus在官网正式宣布加入Meta。声明中透露,截至2025年12月,Manus已处理超过147万亿个Tokens,并创建了超过8000万台虚拟计算机。加入Meta后,Manus产品及公司还将继续在新加坡运营,还将把Manus的服务带给Meta平台上的数百万企业和数十亿用户。

另一边,Meta也在官网确认该消息。在公告中,Meta补充了一些细节:一是Manus的产品服务将整合进Meta的产品体系,Meta更看重Manus在企业服务领域的能力;二是收购也包含了“人”,Manus团队打包加入Meta。

另据晚点LatePost补充消息,Meta以数十亿美元完成了对Manus母公司“蝴蝶效应”的收购,其花费仅次于WhatsApp和Scale AI。收购完成后,蝴蝶效应公司将保持独立运作,创始人肖弘出任Meta副总裁。

在国内看技术能力、模型能力和应用DAU的大环境下,Manus身上具有非典型性的特质,产品国际化、团队国际化以及市场与资本结构同步出海。

现下或许无法给Manus“上岸”一个盖棺定论的结论,但至少证明了在AI时代,中国的团队也能做出世界级的AI产品,与硅谷站在同一角斗场中竞争。

非典型创业者的范本

Manus或者说蝴蝶效应公司的创业故事,要追溯到“Monica”。

CEO肖弘是一位连续创业者,在AI之前,他曾开发过两款微信生态插件。这给了他做AI浏览插件Monica的灵感,作为一个侧边栏插件,让用户在浏览网页时可以直接调用AI,还能处理网页摘要、翻译等。

Monica聚合了来自各家头部模型,这意味着用户只需花一份订阅的钱就能使用所有大模型。这一策略在商业上获得了成功,成为当时除了AI PPT之外少有赚钱的项目。Monica在Chrome商店拥有约300万用户,贡献了约1500万美金的ARR。

Monica让肖弘拿到了博弈的筹码,2024年初,字节找上门来谈收购,开价3000万美元。对于一款插件工具,这个数字不算低。这是肖弘的第一次抉择,如果故事从这里戛然而止,就没有以后的Manus和数十亿美元。

肖弘拒绝了字节的收购offer,决定搞件“大事”。在Manus诞生前,团队也走过弯路,尝试从AI浏览器插件到AI浏览器转型,花费7个月的时间All in,但在上线前一周被全面叫停。

直到Cursor、Computer use的出现,让肖弘和团队意识到:AI 很擅长用电脑,但不应该用你的电脑,而应该用它自己的电脑;普通人也能受惠于AI coding。这两部分结合起来,就诞生了Manus的最初形态。

回看Manus的项目立项,肖弘提出了一个深刻的类比,将两种不同Agent发展路径比作“百度”与“Hao123”的模式差异。Chatbot/Hao123模式,像传统的Chatbot或导航网站,开发者作为“供给侧”,预先实现和集成各种特定功能(链接)。用户能做的事情,被限制在开发者已经提供的能力范围内。这种模式拓展缓慢,且容易陷入同质化竞争。

Agent/百度模式,首先打造一个具备强大通用能力的底层平台(像搜索引擎,能爬取和理解一切),因其通用性,吸引大量用户尝试各种各样的任务。再通过分析高频、高价值的Query,反向进行优化,提炼出“预设能力”,使得常见任务能够被“秒级”完成。正是基于模式的选择,Manus从一开始就押注了通用Agent的方向。

接下来才是大家熟悉的故事,2025年3月初,Manus在没有完全准备好的情况下上线。上线即崩溃,邀请码一码难求,被外界质疑为“恶意营销”。

意料之外,Manus实现了“黑红”。但与此同时,在其身上开始了两个飞轮。一是产品高频迭代,快速进入商业化变现;二是彻底与国内市场割席,从产品、组织架构到资本全面押注国际市场。

5月份,Manus宣布向所有用户开放,开放首日注册量即破100万。10月份至今,Manus进入了高频迭代期,一口气更新了9个功能。12月中旬,Manus宣布ARR已经突破了1亿美元。

Manus最终选择把重心全面放到海外,有多重考虑因素。核心来自于其用户群体,从Monica到Manus,付费的大头主要来自于海外用户。受国际政策法规影响,国外对中国背景的团队审核更为严格。

于是,在Agent的窗口期,Manus迅速裁撤国内团队,总部搬迁至新加坡,从组织架构、资本端完成一次“脱胎换骨”的国际化。

当初拒绝字节收购offer的团队,如今站在了国际舞台。和3000万美元相比,数十亿美元已经翻了至少30倍。

至此,一个非典型性中国创业团队的故事,已经很完整。

Meta和Manus各取所需

Meta开出数十亿美元的账单,是一个什么水平?

如果放在国内来看,作为一家AI应用公司相当有竞争力。作为参考,模型和技术全覆盖的MiniMax,目前的估值约在40亿美元。开源闭源两条腿走路,干To B苦活累活的智谱,其估值也在将近40亿美元。与之对比,Manus在没有自研模型技术和仅有一款八个月的上线产品下,就拿下了MiniMax们超四分之一的估值。

但放在硅谷来看,这笔买卖绝对称不上“天价”。此前,扎克伯格就用143亿美金收购了“Scale AI”的49%的股份。在很多人眼里,Scale AI不过是一个数据标注公司。考虑到Manus的全球用户体量和1亿ARR,数十亿的价格只能算是一个中等水平。虽然未透露具体收购细节,但这个数字足以让投资人和机构顺利退出,让Manus创业安稳着陆。

Meta和Manus能够达成合作,本质来自于双方的需求。

Meta已经到了“病急乱投医”的地步,此前Llama开源策略彻底宣告失败。转向闭源后,Meta与OpenAI、谷歌等头部模型性能差了一大截。前一段时间还被曝出,用了开源的千问训练模型。意识到差距后,Meta开始动用“金手指”,重金挖墙角,组建超级智能实验室。

扎克伯格相信Agent的未来,曾表示过“Meta AI未来将是数亿人的Agent平台”。缺乏像OpenAI、谷歌前期的技术跟进,短期内Meta想要实现这一愿景,靠收购来补足短板,显得很合理。在公告里,不难看出,Meta看重Manus的产品、服务客户和未来融入Meta平台的能力。况且Manus本身还能赚钱,为其带来额外营收。

Manus产品负责人认为,“Agent的竞争不是比模型本身,而是比整个系统”。即使强如OpenAI,也要和Agent创业公司站在同一起跑线上,学习如何构建外围的环境,准备工具体系等能力。

而Manus所积累的这套能力,如果能在Meta,这个更大用户体量和更复杂需求里打磨,有可能带来新的能力涌现。对Meta或许是Agent弯道超车的机会,更是决定其能否拿到Agent时代船票的关键一战。

肖弘回忆,3月初产品刚上线,在最巅峰时期“一天要烧50万美元”,按此速度烧下去,20天公司就破产了。

直到现在,Manus仍要面临这个问题。现在Token调用成本还远未到达普惠的临界点。多数做AI应用的公司还是要给大模型和云厂商交过路费,这里面还存在网络负效应,用户用得越多,AI应用公司亏得越多。Manus被Meta收购后,就有了长期的“饭票”,也能在这基础上去探索智能边界。

很多创业者恭喜Manus,也是在渴望一个相对完美的结局。在充满不确定性的大环境下,安全降落远比改变世界的梦想来得实际。创始人名利双收,给了团队一个交代,还有了再创业基金,怎么不算是一个happy ending呢?

下回可能就有人跟投资人这么说,“不成功还能卖给Meta呢”。

谁是最大的赢家?

站在Manus背后,有个不能忽视的名字——真格基金。

在被Meta收购前,Manus公司蝴蝶效应一共完成了4轮融资。从2023年2月的种子轮到2025年4月的B轮,真格基金没有一次落下,几乎梭哈了肖弘和蝴蝶效应。仅以种子轮计算,在两年多的时间里就获得了超过200倍的回报。

真格基金从初期选中肖弘,到现在跟肖弘和他的团队走过了十年。在这过程中,真格基金发挥过关键作用。在其牵线之下,吸引来现Manus首席科学家季逸超和产品战略负责人张涛的加入,加上肖弘构成了Manus产品核心班底。

早在3月出圈后,Manus就被投资圈视为“成功案例”。但凡是看AI应用赛道的投资人,在采访中都要被追着问一句:“当时为什么错过了Manus?”

因为押注Manus,真格基金管理合伙人刘元终于扬眉吐气了一回,交出了一份拿得出手的“作品”。

但意义还远不止这些,Manus在某种程度上冲击了现在国内的创业和投资模式。传统模式如现在的智谱、MiniMax,靠一轮轮的融资熬到上市。假如不是现在科创板和港股,给大模型公司开绿灯,可能他们等不到上市就先破产了。

Manus的反传统操作是什么呢?前期先找投资人拿天使轮和种子轮资金,一拿到足够团队探索的钱,就立马开始上线产品,进入产品验证期。跑得通商业模式和现金流,就继续跑,反之不行就放弃。反复循环,直至找到稳定产品和商业模式,大厂下场收购,投资人完成退出。

Manus的故事让同赛道的创业者看到了曙光,某位创业者表示,“今早微信被轰炸,发来全是Manus被收购的消息。感谢大家第一时间想到了我们,这也是我们更努力的原因。通用AI Agent赛道,被收购的确是比较好的结局了”。

在这种情况下,投资人更敢投创业团队,因为试错成本变低,验证周期缩短。与之而来的,对创业团队的要求也变得更高,估值不再看一些虚无缥缈的指标,更加注重营收能力、行业壁垒等硬核能力。

这套逻辑将创业与投资从估值叙事的浮空中拉回地面,迫使所有人重新审视AI应用市场。能创造真实用户价值、并因此获得健康现金流的公司,才拥有终极的定价权。

这将是一个新起点,对整个生态而言,当健康的并购退出成为可预期的终点,更多的资源将被释放到原始创新与产品打磨中,而非重复的内耗与估值游戏中。

AI时代的创业者已上桌,新一代的投资人还远吗?

微信号|TMTweb

公众号|光子星球

别忘了扫码关注我们!

AI助手

AI助手 资讯

资讯 常用工具

常用工具 网站模板

网站模板